R&P Tax Alert: De solidariteitsheffing – Wat betekent het voor u?

Op 15 januari jl. heeft het parlement de voorgestelde wijzigingswetten Wet Loonbelasting en Wet Inkomstenbelasting 1922 inzake de invoering van de welbekende solidariteitsheffing goedgekeurd. Als gevolg van de verontrustende financiële positie waarin Suriname verkeert, heeft de regering ervoor gekozen om een solidariteitsheffing in te voeren.

Algemeen

Het doel van deze solidariteitsheffing is om de problemen met de betrekking tot de financiering van het begrotingstekort onder controle te krijgen. Door invoering van deze heffing is het idee om de inkomsten van de staat voor een bij wet genoemde periode te verhogen. Het gaat in deze om het dichten van een deel van de acute uitgaven van de overheid.

De ingangsdatum van de solidariteitsheffing is 1 februari 2021. Deze maatregel heeft een tijdelijk karakter en zal gelden tot 31 december 2021.

Op basis van de goedgekeurde wijzigingswetten, zal de solidariteitsheffing worden geheven over de volgende bronnen van inkomens bij natuurlijke personen:

- inkomen uit arbeid;

- inkomen uit onroerend goed;

- inkomen uit roerend kapitaal;

- winst uit onderneming.

Daarnaast zullen tevens lichamen, waaronder bijvoorbeeld N.V.’s, maar ook stichtingen die in concurrentie treden met overige belastingplichtigen, de solidariteitsheffing betalen.

1. Natuurlijke personen in loondienst

Normaal loon

Door de invoering van de solidariteitsheffing zien de belastingschijven voor natuurlijke personen in loondienst (inkomen uit arbeid), er als volgt uitzien:

Voor werknemers die minder dan SRD 12.500 per maand verdienen, heeft de invoering van de solidariteitsheffing geen effect. Verdient u meer dan SRD 12.500 dan zal u wel de solidariteitsheffing betalen. Zo zal iemand met een belastbaar loon van SRD 15.000 per maand, naar schatting SRD 189,- per maand aan solidariteitsheffing betalen.

Eenmalige uitkering

Ook werknemers die een eenmalige uitkering van hun werkgever ontvangen, zullen over deze eenmalige uitkering de solidariteitsheffing betalen.

De eenmalige uitkering zal in de loonbelastingheffing op de volgende wijze worden betrokken:

Overwerkvergoeding

De solidariteitsheffing wordt niet geheven over overwerkvergoeding.

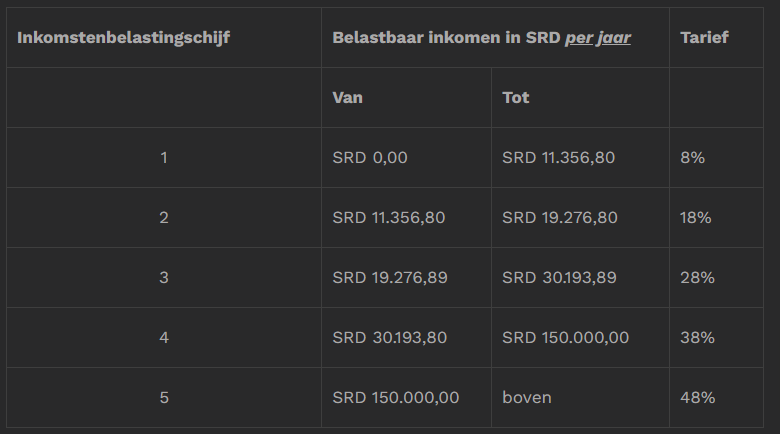

2. Natuurlijke personen niet in loondienst

Heeft u bijvoorbeeld een eenmanszaak of geniet u bijvoorbeeld inkomen uit de verhuur van onroerend goed, dan bent u belastingplichtig voor de inkomstenbelasting en zien de inkomstenbelastingschijven op jaarbasis er als volgt uit:

3. Lichamen

Lichamen, waaronder N.V.’s, stichtingen die in concurrentie treden met overige belastingplichtigen en coöperatieve verenigingen, zijn belastingplichtig voor de inkomstenbelasting. De belastingschijven voor de inkomstenbelastingheffing bij lichamen zullen er met de invoering van de solidariteitsheffing als volgt uitzien:

Heeft u vragen over de solidariteitsheffing en wilt u weten wat het effect van deze heffing op bijvoorbeeld de uit te betalen salarissen binnen uw onderneming zal zijn, of wat het voor u als ondernemer zal betekenen, neemt u dan gerust contact met ons op.

January 16th, 2021

|Nieuws

Tax Alert

Deel dit artikel